اصول انبارداری و مدیریت انبار

مفاهیم انبار و انبارداری و آموزش مدیریت انبارهای صنعتی و کنترل موجودی و روش های خرید و حسابداری انباراصول انبارداری و مدیریت انبار

مفاهیم انبار و انبارداری و آموزش مدیریت انبارهای صنعتی و کنترل موجودی و روش های خرید و حسابداری انباردرباره وبلاگ

سلام،

اینجانب با حدود 16 سال سابقه کار در شرکت های صنعتی در زمینه انبار و تلاش جهت بالا بردن دانش خود و اجرای روش های مختلف در زمینه کاری تصمیم گرفتم، مطالعات و تجربیات خود را در زمینه انبار و اصول انبارداری و مدیریت انبارهای صنعتی، کنترل موجودی انبار، مدیریت زنجیره تامین، فرآیند خرید و فروش کالا و حسابداری انبار جهت عرضه به هم میهنان عزیز خود در این وبلاگ قرار دهم و امیدوارم مفید واقع شود.

**در صورت ارجاع از موتورهای جستجو و لینک ها، جهت آکاهی از موضوعات به صفحه نخست مراجعه شود.**

ادامه...

سلام،

اینجانب با حدود 16 سال سابقه کار در شرکت های صنعتی در زمینه انبار و تلاش جهت بالا بردن دانش خود و اجرای روش های مختلف در زمینه کاری تصمیم گرفتم، مطالعات و تجربیات خود را در زمینه انبار و اصول انبارداری و مدیریت انبارهای صنعتی، کنترل موجودی انبار، مدیریت زنجیره تامین، فرآیند خرید و فروش کالا و حسابداری انبار جهت عرضه به هم میهنان عزیز خود در این وبلاگ قرار دهم و امیدوارم مفید واقع شود.

**در صورت ارجاع از موتورهای جستجو و لینک ها، جهت آکاهی از موضوعات به صفحه نخست مراجعه شود.**

ادامه...

حسابداری انبار

انواع روش ها و سیستم های ارزیابی موجودیها :

در واحدهای تجاری تولیدی، سیستم ارزیابی موجودیها برای تعیین بهای تمام شده کالای خروجی و هم ارزش موجودیهای پایان دوره، برای تهیه صورتهای مالی محاسبه می شود.

1- سیستم ارزیابی ادواری موجودی (Periodic Inventory Systen)

همان طوری که از نام سیستم ادواری موجودی کالا بر می آید در صورت استفاده از این سیستم مبلغ کالای در دست فقط در پایان هر دوره تعیین می شود، در این روش مقدار موجودیهای آخر دوره شمارش شده و ارزش آن بر مبنای یکی از روشهای پذیرفته شده گردش بهای تمام شده استاندارد در حسابداری که در ادامه خواهد آمد تعیین می شود و حسابدارها با کسر کردن ارزش آن از بهای تمام شده کالای موجودی، بهای تمام شده کالای خروجی دوره را محاسبه می نمایند و بیشتر در شرکت های مناسب است که تنوع اقلام زیاد و بهای تمام شده کم باشد.

ارزش کل کالای های موجود طی دوره = ارزش موجودی در ابتدای دوره + ارزش کل ورودی طی دوره

بهای تمام شده کالای خروجی = ارزش کل کالای موجودی طی دوره (از رابطه قبل) - ارزش موجودی در پایان دوره

2 - سیستم ارزیابی دایمی موجودی

در صورت استفاده از این سیستم سابقه ای مستمر و لحظه به لحظه از تغییرات در موجودی کالا بدست می آید

گرچه در سیستم دایمی نیازی به شمارش موجودی کالای پایان دوره نیست، با این وجود به منظور تایید مانده موجودی کالا باید حداقل یک مرتبه در سال شمارش شوند، در این سیستم ، کلیه مبادلات مربوط به ورود و خروج در حساب موجودی ها ثبت می شود . در صورتی که بهای تمام شده با گذشت زمان تغییر کند، بر مبنای یکی از روش های ارزیابی پذیرفته شده در حسابداری گردش بهای تمام شده انتخاب و برای ارزشیابی بکار برده شود.

برخی از روشهای مختلف ریالی نمودن اسناد در ارزیابی موجودیها عبارتند از :

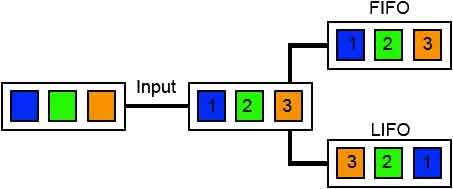

1 - روش FIFO یا اولین صادره از اولین وارده (First in first out).

این روش متداولترین روش ارزیابی موجودیهاست، در این روش فرض می شود قدیمی ترین کالای موجود، قبل از سایر کالاها صادر یا به فروش می رسد. این فرض درباره جریان هزینه ها معمولاً با واقعیت مطابقت می کند.

فایفو در هر سیستم ادواری و دایمی نتایج مشابه ای را برای موجودی کالای پایان دوره و بهای تمام شده کالای خروجی در اختیار می گذارد. شرکتها معمولاً سعی می کنند که قدیمی ترین کالای خود را ابتدا به فروش رسانند در حقیقت کالاهای فاسد شدنی و کالاهایی که مشمول نایابی هستند باید به شیوه فایفو با آنها برخورد شود.

گردش اقلام بهای تمام شده در این روش، معمولاً با گردش فیزیکی اقلام موجودیها مطابقت می کند و موجب ارزیابی موجودیهای آخر دوره با قیمتهای نزدیک بجاری می شود. ضمناً اجرای این روش در دوره هایی که قیمتها در حال افزایش است موجب ایجاد سود ناخالص بیشتر می شود. علیرغم مزایای فوق سود بیشتر موجبات مالیات بر درآمد بیشتر را فراهم می آورد و در آمد های جاری با اقلام بهای تمام شده نسبتاً قدیمی مقایسه می شود و در نتیجه کارایی و سود بیش از واقع نشان داده می شود، ضمن اینکه برای جایگزینی اقلام موجودیها بهای بیشتری نیز باید پرداخت گردد. مقابله اقلام بهای تمام شده قدیمی با در آمد های جاری ایجاد شده موجب سود حاصل از نگهداری موجودیها می شود که به نوبه خود باعث نشان دادن قدرت سودآوری بیش از واقع و احتمالاً گمراهی گروههای ذینفع می شود.

2 - روش LIFO یا اولین صادره از آخرین وارده (Last in first out):

در این روش فرض بر این است که جدیدترین کالاهای خریداری شده قبل از سایر کالاها به فروش یا مصرف می رسد، بنابراین جریان خروج هزینه در این روش عکس جریان ورود هزینه است، از این رو مخارج رابطه نزدیکی با درآمدهای جاری دارند و اعمال این روش باعث تطابق مناسب هزینه ها با درآمد می شود، در مواردی که قیمتها روند صعودی دارد، بکارگیری روش مزبور باعث بهبود جریان وجوه و سود ناخالص به میزانی کمتر محاسبه و مالیات بر درآمد کمتری پرداخت می گردد که موجب بهبود وضعیت نقدینگی و گردش وجوه نقد می شود ضمناً درآمد جاری با اقلام بهای تمام شده نزدیک به قیمتهای جاری مقایسه و مقابله می شود.

در دوره هایی که بهای تمام شده کالا در حال تغییر است، بهای تمام شده کالای فروش رفته و موجودی کالای پایان دوره در روش لایفو را معمولاً برای موجودی کالا مناسب نمی دانند زیرا مبالغ ریالی موجودی مواد و کالا درج شده در ترازنامه هیچ رابطه ای با سطح مخارج اخیر ندارد.

3 - روش میانگین موزون (Weighzed average) و میانگین متحرک.

الف- سیستم ادواری: در این سیستم از قیمت میانگین موزون یک واحد کالا برای دوره استفاده می شود. قیمت میانگین موزون یک واحد از تقسیم جمع بهای تمام شده کالاهای آماده برای خروج به تعداد واحد کالاهای آماده برای خروج به دست می آید. با ضرب قیمت میانگین یک واحد در تعداد کالاهای خارج شده و موجودی پایان دوره می توان مبلغ موجودی پایان دوره را بدست آورد.

ب- سیستم دائمی: در این سیستم از میانگین متحرک یک واحد استفاده می شود به این صورت که بعد از هر بار خرید برای هر واحد یک قیمت میانگین جدید محاسبه شده (از تقسیم جمع بهای تمام شده کالاهای آماده برای خروج (مانده موجودی) در آن تاریخ به تعداد کالاهای آماده برای خارج شده (مانده موجودی) در آن تاریخ) و تا زمانی که محموله جدیدی خریداری نشده است برای کالاهای خروجی از انبار از این نرخ استفاده می شود.

استفاده از این روش در کشورهای صنعتی کمتر متداول است، زیرا کلیه نقاط ضعف دو روش فایفو و لایفو را داراست، در حالیکه مزیت عمده ای نیز ندارد. در صورت اجرای این روش ها، سود ناخالص و موجودیهای آخر دوره هیچ یک از مواد با قیمتهای جاری یا نزدیک به آن تطابقت ندارد.

4 - روش شناسایی ویژه (Specific identification).

اعمال این روش مستلزم پیگیری جریان فیزیکی و بهای تمام شده هر قلم از موجودیها از زمان تحصیل تا موقع فروش یا مصرف است. این روش در زمانی مناسب است که ارزش ریالی هر قلم از موجودی را بطور جداگانه ای مشخص کرد و معمولاً برای اقلام گران قیمت و منحصر به فرد مثل جواهرات و آثار هنری و نظیر آنها کاربرد دارد.

کدامیک از روش های نگهداری و ارزیابی موجودی کالا در شرایط تورمی سود کمتری را نشان می دهد:

در روش لایفو موجودی پایان دوره با نرخ ارزان تر نشان داده می شود پس بدلیل بالا رفتن بهای تمام شده کالا فروش رفته طی دوره سود را کمتر نشان می دهد.

در روش فایفو موجودی کالای پایان دوره به قیمت روز نزدیک تر است و در نتیجه در شرایط تورمی سود را بیشتر نشان می دهد.

به مثال زیر توجه کنید:

مثال: موجودی اول فروردین مساوی 20 واحد و بهای تمام شده یک واحد آن بالغ بر 100 ریال است در طول این ماه 50 واحد از این کالا خریداری شده است که به شرح زیر می باشند که وارد انبار شده بودند:

ارزش واحد مبلغ کل:

موجودی اول فروردین 100 * 20= 2000

خرید در 11 فروردین 105 * 20= 2100

خرید در 15 فروردین 110 * 10= 1100

خرید در 30 فروردین 120 * 20= 2400

ــــــــ

جمع7600

از70 واحد کالای خریداری شده بالا، 40 واحد آن در طول فروردین بفروش رفته است و تعداد 30 واحد از آن باقی مانده است صورت ریز فروشهای ما به شرح زیر می باشد:

3 فروردین 10 واحد

12 فروردین 20 واحد

15 فروردین 5 واحد

21فروردین 5 واحد

ــــــ

جمع 40

شرکت فوق برای ارزیابی 30 واحد کالای خود که در انبار مانده است ناگزیر است از یکی از روشهای ادواری قیمت گذاری بهره جوید در اینجا ما به سه روش فایفو، لایفو، میانگین ارزش موجودی پایان دوره و به تبع آن بهای تمام شده کالای فروش رفته را محاسبه خواهیم کرد:

FIFO روش اولین صادره از اولین وارده :

ارزش موجودی پایان دوره :

20 واحد 120ریالی =2400

10 واحد 110ریالی =1100

ــــــــــ

جمع: 3500

ارزش یا بهای تمام شده کالای فروش رفته طی ماه فروردین 4100= 3500- 7600

شکل زیر نشان دهنده فایفو

lifo روش اولین صادره از آخرین وارده :

ارزش موجودی پایان دوره : کلی

20 واحد 100ریالی =2000

10 واحد 105ریالی= 1050

ــــــــــ

جمع : 3050

ارزش یا بهای تمام شده کالای فروش رفته طی ماه فروردین 4550 = 3050 - 7600

شکل زیر نشان دهنده لایفو:

میانگین موزون :

108/571= 70÷7600

بهای تمام شده موجودی آخر دوره فروردین ماه 13/3257 =571/108* 30

بهای تمام شده کالای فروش رفته فروردین ماه 87/4342 = 13/3257 – 7600

شکل زیر نشان دهنده میانگین موزون:

همانگونه که ملاحظه می شود بهای تمام شده کالای فروش رفته و بهای تمام شده موجودی آخر دوره روش میانگین موزون مابین ارقام حاصل از اجرای روش های lifo , fifo قرار می گیرد.

نحوه ثبت کسری و اضافات انبار:

در صورت وجود کسری انبار، معادل مبلغ کسری، حساب کسری و اضافات انبار، بدهکار و حساب کنترل مواد، بستانکار می گردد.

(حساب کسری یا اضافات انبار) بدهکار

(حساب کنترل مواد) بستانکار

درصورت وجود اضافی انبار معادل مبلغ اضافات، حساب کنترل مواد بدهکار و حساب کسری و اضافات انبار بستانکار می گردد.

(حساب کنترل مواد) بدهکار

(حساب کسری و اضافات انبار) بستانکار

برای بستن حساب کسری و اضافات انبار روشهای متعددی وجود دارد. یکی از این روشها بستن حساب فوق الذکر به خلاصه حساب سود و زیان می باشد.

اگر حساب کسری و اضافات انبار دارای مانده بدهکار باشد، برای بستن آن، حساب خلاصه سود و زیان، بدهکار و حساب کسری و اضافات انبار ، بستانکار می گردد.

(حساب خلاصه سود و زیان) بدهکار

(حساب کسری و اضافات انبار) بستانکار

اگر حساب کسری و اضافات انبار دارای مانده بستانکار باشد، برای بستن آن، حساب کسری و اضافات انبار بدهکار و حساب خلاصه سود و زیان بستانکار می گردد.

(حساب کسری و اضافات انبار) بدهکار

(حساب خلاصه سود و زیان ) بستانکار

نحوه ثبت مواد خریداری شده:

ثبت موادخریداری شده، به یکی از دوصورت زیر انجام می شود :

- 1 اگر زمانی ثبت، مبلغ واقعی هزینه های مربوط به تهیه و تحصیل مواد خریداری شده مشخص باشد، در این صورت، ابتدا هزینه های انجام شده را به خرید مواد اضافه می نمایند تا بهای تمام شده مواد خریداری شده بدست آید. سپس آرتیکل مربوط به خرید مواد در دفتر روزنامه چنین ثبت می شود:

(حساب کنترل مواد) بدهکار

(صندوق، بانک) یا (بستانکاران تجاری، اسناد پرداختنی) بستانکار

- 2 معمولاً بسیاری از هزینه های واقعی مربوط به خرید مواد، تا زمان تحویل آن به انبار مشخص نمی شود. به همین دلیل، در ابتدای هر دوره مالی با توجه به تجربیات سالهای گذشته و با در نظر گرفتن تغییرات احتمالی در نرخهای عوامل هزینه مربوط به تهیه مواد، یک نرخ برای تمام هزینه های تهیه و تحصیل مواد بر آورده می شود که اصطلاحاً به نرخ پیش بینی هزینه های تحصیل مواد موسوم است. محاسبة این نرخ به عوامل متعددی بستگی دارد. این نرخ ملاک محاسبه هزینه های مربوط به خرید مواد قرار می گیرد. بنابراین، در طول دوره مالی هر بار که مواد خریداری می شود، هزینه های تهیه و تحصیل آن پس از کسر تخفیفات خرید به بهای خرید اضافه می گردد. نتیجتاً، با استفاده از اصل بهای تمام شده، موادی که به انبار وارد می شود شامل کلیه هزینه ها تا زمان تحویل خواهد بود.

با توجه به مطالب فوق، حسابی تحت عنوان حساب پیش بینی هزینه های تهیه و تحصیل مواد، در دفتر کل در نظر گرفته می شود تا کلیه هزینه های برآورد شده برای تهیه و تحصیل مواد با نرخ از پیش تعیین شده، به بستانکار این حساب منظور گردد. آرتیکل مربوط به خرید مواد با توجه به هزینه های برآورد شده به صورت زیر است:

(حساب کنترل مواد) بدهکار

(صندوق، بانک) یا (بستانکاران ،اسناد پرداختنی) بستانکار

(حساب پیش بینی هزینه های تهیه وتحصیل مواد) بستانکار

پس از دریافت اسناد هزینه های واقعی انجام شده مربوط به تهیه مواداولیه، حساب کنترل هزینه تهیه مواد در دفتر کل و حساب هر یک از هزینه ها به طور جداگانه در دفتر معین هزینه، بدهکار و حسابهایی نظیر بستانکاران، صندوق، بانک و یا اسناد پرداختنی، بستانکار می گردد.

(حساب کنترل هزینه تهیه مواد) بدهکار

(هزینه حمل مواد) بدهکار

(هزینه بیمه مواد) بدهکار

(هزینه حقوق وعوارض گمرکی) بدهکار

حساب (بانک، صندوق) یا (بستانکاران ،اسناد پرداختنی) بستانکار

در پایان دوره مالی، برای بستن حسابهای کنترل و پیش بینی هزینه های مربوط به تهیه مواد، حساب پیش بینی هزینه تهیه مواد، بدهکار و حساب کنترل هزینه تهیه مواد، بستانکار می گردد. چنانچه اختلافی بین مانده این دو حساب وجود داشته باشد ، اختلاف به حساب تعدیل هزینه های تهیه مواد بدهکار یا بستانکار می گردد.

(حساب پیش بینی هزینه های تهیه مواد) بدهکار

(حساب تعدیل هزینه های تهیه مواد) بدهکار

(حساب کنترل هزینه های تهیه مواد) بستانکار

مانده حساب تعدیل هزینه های تهیه مواد، نشان دهنده اضافه یا کسر هزینه های پیش بینی شده با هزینه های واقعی تهیه و تحصیل مواد خواهد بود که نهایتاً بین بهای تمام شده کالای فروش رفته و موجودیهای پایان دوره تسهیم می گردد.

نحوه ثبت مواد صادره از انبار:

زمانی که قسمتهای مختلف تولید، برای ساخت محصول نیاز به مواد داشته باشند با تکیمل فرم درخواست مواد و سایر تشریفات مربوط، آن را از انبار دریافت می دارند، حسابداری مواد، بهای مواد صادره را با توجه به یکی از روشهای ارزیابی محاسبه می کند و به صورت زیر ثبت می نماید:

(حساب کنترل کالای در جریان ساخت) بدهکار

(حساب کنترل مواد) بستانکار

نحوه ثبت مواد برگشتی به انبار:

مواد برگشتی به انبار، با همان نرخی که صادر شده بود به انبار برگشت می شود و به منزله یک وارده خواهد بود. ولی چون ممکن است با مواد خریداری شده اشتباه شود، اکثر حسابداران ، مواد برگشتی به انبار را در ستون صادره، کارت حساب مواد با رنگ قرمزی یا با علامتی مشخص ثبت می کنند. سپس تعداد آن را به تعداد موجودی و مبلغ آن را به مبلغ موجودی مواد، اضافه می نمایند.

(حساب کنترل مواد) بدهکار

(حساب کنترل کالای در جریان ساخت) بستانکار

اسناد صادره مربوط به خروج محصول ساخته شده:

حساب (بانک، صندوق) یا (بستانکاران، اسناد پرداختنی) بدهکار

(فروش) بستانکار

جهت اطلاعات بیشتر مراجه شود به "نمونه روش اجرایی حسابداری انبار" از صفحه نخست.