اصول انبارداری و مدیریت انبار

مفاهیم انبار و انبارداری و آموزش مدیریت انبارهای صنعتی و کنترل موجودی و روش های خرید و حسابداری انباراصول انبارداری و مدیریت انبار

مفاهیم انبار و انبارداری و آموزش مدیریت انبارهای صنعتی و کنترل موجودی و روش های خرید و حسابداری انباربرخی مباحث مدیریت انبار

بخش اول:

نام گذاری کالا:

برای نام مواد اولیه می توان به صورت نام خام آن که ترکیبی از شکل مثل (رول، شیت، نوار و... ) + ابعاد متریال + نام تجاری مواد + نوع و جنس، ماهیت و مشخصه فنی، مشخصات ذاتی، مشخصات عملکردی و... قرار داده و بعد از یک مرحله تولید یا مونتاژ معمولا به صورت نام محصول تجاری+ مشخصه فنی + شماره OP (یا مرحله) و محصول نهایی به صورت نام محصول تجاری + مشخصه های ذاتی و عملکردی شناخته می شود، همچنین ملاحظاتی که در ادامه در بحث مراحل طبقه بندی و کد گذاری خواهد آمد می تواند در نام گذاری استفاده شود.

نام کالاهای مصرفی و قطعات و لوازم ادرای و قطعات یدکی ماشین آلات و ... می تواند شامل نام تجاری و عمومی همراه نوع، جنس، ماهیت، مشخصه های ذاتی، ابعاد کالا، کشور سازنده، شرکت سازنده و همچنین ملاحظاتی که در ادامه در بحث مر احل طبقه بندی و کد گذاری خواهد آمد در نام گذاری استفاده نمود.

کد گذاری کالا:

منظور از کد گذاری طبقه بندی کالا جهت ایجاد سیستم کنترل موجودی و پایگاه اطلاعاتی اقلام می باشد، عدم استفاده از کد برای کالا باعث ایجاد نابسامانی در طبقه بندی کالا می شود.

اهداف کد گذاری:

1 – شناسایی یکسان اقلام در تمام سازمان از طریق اختصاص فقط یک نام و کد به هر کالا.

2 – تقسیم موجودی ها به تعدادی گروه و نیز تقسیم هر گروه به دسته های کوچکتر به نحوی که اقلام مشابه در دسته های کنترل پذیر قرار گیرند.

3 – ایجاد مبنای اطلاعاتی قابل اطمینان و صحیح برای سیستم اطلاعات مدیریت.

4- قابلیت ایجاد بانک اطلاعاتی اقلام.

5 – فراهم کردن امکان پردازش الکترونیکی داده ها و نصب سیستم های مکانیزه.

6 – یکنواخت سازی کالا.

7 – ایجاد زبان مشترک برای ارتباط واحدهای تدارکات، انبار، حسابداری، طراحی مهندسی و... .

8 – ایجاد سیستم خود کنترلی جهت افزایش نیافتن بی رویه تنوع کالا.

مراحل طبقه بندی وکدگذاری موجودی های کالا در انبار:

1 - شناسایی و صورت برداری موجودیهای کالا: فعالیتی است که برای جمع آوری اطلاعات به منظور افزایش آگاهی، معرفت و علم نسبت به کالا از ابتدای شروع بکار هر سازمان آغاز و تا پایان حیات سازمان ادامه می یابد و شامل تعیین نام، جنس، ماهیت، مشخصات فنی و ذاتی، گروه بندی، تعیین واحد کالا، محل مصرف و... می باشد.

2 - طبقه بندی، دسته بندی و گروه بندی کالا: تقسیم بندی کالاها به گروه های مختلف از نظر شباهت ها و تفاوت ها، بگونه ای که هر گروه دارای مشخصات مشابه باشند، عمل گروه بندی وقتی که در سطح کلی انجام گرفت باز هم ادامه می یابد و هر گروه به زیر گروه های کوچکتر تقسیم و این زیر گروه ها نیز می تواند به گروه های کوچکتر تقسیم شوند، طبقه بندی می تواند بر اساس مشخصاتِ مراحل کار و تولید پروسه، طبق طرح و پروژه های مختلف در دست اجرای سازمان، و همچنین بر طبق مشخصه های "کاربردی" و "ماهیتی" کالا انجام گیرد.

3 - کد گذاری موجودیهای کالا بر اساس روش منطقی و مورد قبول: کد گذاری اقلام را به عنوان جایگزینی از علایم به جای شرح آن می توان معرفی کرد، کدگذاری شماره بندی منظم و منطقی کالا بر حسب طبقات و گروه های هم خانواده می باشد.

می توان شناسایی کالا (بند 1) را در 5 مرحله انجام داد:

1– تعریف روابط بین اقلام: اقلامی که همراه با هم یک سیستم عملیاتی تولیدی یا پشتیبانی را تشکیل می دهند، مثلا مشخص نمودن کلیه اقلام در حوزه "لجستیک".

2- شناسایی اهداف و ماموریت کالا (کلاس کالا): مثلا حوزه "لجستیک" شامل کلاس "حمل و نقل" می باشد.

3- شناسایی اولیه اقلام یا نام های پایه مربوط به یک کلاس یا طیف: مثلا حوزه "لجستیک" شامل کلاس "حمل و نقل" و شامل اقلام انواع کامیون، اتوبوس، سواری، موتور سیکلت، تریلر و... می باشد.

4 – شناسایی مشخصه مشترک برای دسته های مختلف اقلام: مثلا حوزه "لجستیک" شامل کلاس "حمل و نقل" و شامل انواع اقلام "کامیون، اتوبوس، سواری، تریلر و .." می باشد که می توان عنوان "خودروهای سنگین" یا "خودروهای سبک" را برای نام های پایه این دسته به عنوان یک مشخصه کلی مشترک در نظر گرفت.

5 - تعیین مشخصات ذاتی کالا: مشخصات ذاتی، صفاتی هستند که ثابت و پایدارند و به هیچ عنوان از کالا جدا نمی شوند، به عنوان مثال مشخصه "فولادی" (جنس) یک کالا یا در مثال فوق تعداد محور جزء مشخصات ذاتی انواع خودرهای سنگین و سبک می تواند باشد و...، اگر مشخصات ذاتی کالا معین باشند چندگانگی نام و کد برای یک کالا حذف می شود و شرح کالا در تمام سازمان یکنواخت می شود، مشخصات ذاتی در شرح نام کالا قید و استفاده می شود، شناسایی مشخصات ذاتی فرآیند ژنریک سازی یعنی شناسایی کالاهای مشابه که با نام ها و شماره های متفاوت معرفی شده اند، را فراهم می کند.

برخی از اصول و شرایط طبقه بندی موجودیهای کالا:

1- موجودیهایی که دارای صفات و وجوه مشترک هستند یا کاربرد مشترک دارند در یک گروه طبقه بندی گردند.

2- احتیاجات مختلف یک موسسه به همراه شرایط و نیازهای همان موسسه مد نظر قرار می گیرد.

3- انعطاف پذیری و سادگی طبقه بندی کالا و قابل فهم بودن آن برای کلیه کارکنان موسسه در نظر گرفته شود.

4- نظام جامع و مدونی می بایست طراحی و پیاده و به موقع اجرا گذاشته شود که کلیه موجودیهای فعلی و آتی انبار را در بر گرفته و پوشش دهد.

5- گروه ها یا دسته های مختلف کالا باید بر اساس واحدهای شمارش رایج مشخص شوند.

6- روش طبقه بندی می بایست طوری انتخاب و تنظیم شود که در زمان اضافه کردن اقلام جدید طبقات گروه های کالا تغییر نکند و قابل جذب در سیستم مزبور باشد.

7- طبقه بندی موجودیها می بایست به نحوی انجام شود که در صورت استفاده از نرم افزارهای رایانه ای قابلیت انطباق را داشته باشد.

انواع روش های شناخته شده کدگذاری به شرح ذیل می باشد:

1) روش کدگذاری ساده با روش اعداد ترکیبی.

2) روش کد گذاری با حروف الفباء.

3) روش کد گذاری با حروف الفباء و اعداد.

4) روش کد گذاری با استفاده از حروف اول (نیومیک).

5) روش اعشاری یا روش دیویی (Dewey)

6) روش کد گذاری دسیمال یا دهدهی.

7) روش اعداد گروهی.

8) روش مخفی.

9) روش کدینگ ویژه.

10) روش کد کذاری میله ای یا بارکد.

در ادامه دو روش متداول و رایج کد گذاری مورد بحث قرار می گیرد:

روش کدینگ ویژه:

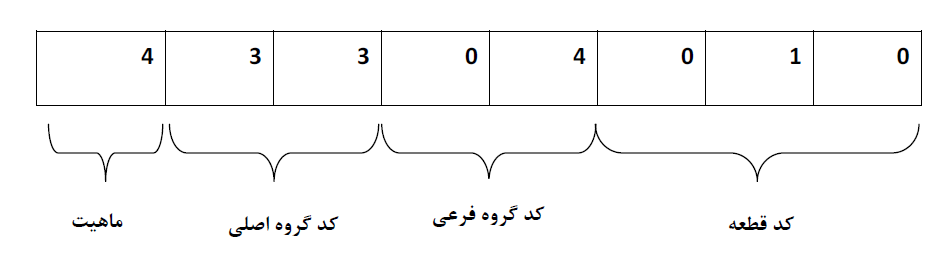

قبل از هرکاری ابتدا باید طبق مراحل طبقه بندی و نام گذاری کالا که بحث گردید، نسبت به دسته بندی و گروه بندی و تخصیص نام به کلیه اقلام اقدام نموده بر این اساس کلیه اقلام، کالاها و قطعات در انبارهای کارخانه را می توان بر اساس کدهای 6 الی 12 رقم تعریف شوند (تعداد ارقام کد بسته به سیاست های سازمان و مقدار فراوانی کالاهای یک سازمان و تعداد زیر گروها تعریف می شود). به عنوان مثال بصورت کد 8 رقمی کدگذاری می تواند به صورت زیر باشد:

بدین صورت که رقم اول ماهیت (مواد اولیه، کالای نیمه ساخته، محصول، قطعات یدکی و...)، دو رقم دوم کد گروه اصلی، دو رقم سوم کد گروه فرعی و سه رقم آخر کد سریال جنس باشد.

نمونه کد کالا یا اقلام انبار مربوط به مثال فوق: 43304010

در این مثال:

ماهیت (اولین رقم سمت چپ): ارقام 1 تا 9 را شامل می شود و طبق این سیاست تعریف شده 9 نوع ماهیت قابل تعریف می باشد. منظور از ماهیت: مواد اولیه، نیمه ساخته، محصول، قطعات یدکی و ملزومات، ضایعات و... می باشد

کد گروه اصلی: ارقام 01 الی 99 شامل می شود، که طبق این سیاست تعریف شده تعداد 99 گروه اصلی برای هر ماهیت قابل تعریف می باشد.

کد گروه فرعی: ارقام 01 الی 99 شامل می شود، تعداد 99 گروه فرعی برای هر گروه اصلی قابل تعریف می باشد.

کد قطعه (شماره سریال قطعه): ارقام 001 الی 999 شامل می شود، که می توان برای هر گروه فرعی تعداد مجموع 999، کالا را تعریف کرد.

یک مثال از کد گذاری 8 رقمی :

به عنوان مثال ماهیت مواد می تواند شامل (کد 1: مواد اولیه، کد 2: نیمه ساخته، کد 3: محصول، کد 4: قطعات یدکی و ملزومات، کد 5:ضایعات، الی.... 9) که می توان 9 نوع ماهیت تعریف کرد.

ما به عنوان نمونه قطعات یدکی و ملزومات (کد 4) را انتخاب کرده که می تواند دارای گروه های اصلی زیر باشد.

01: انواع فرزها، 02: انواع مته ها، 03: انواع برقوها، 04: انواع قلاویز و الماس، 05: انواع تیغچه و .... 34:لوازم الکترونیکی .... الی 99) که تعداد 99 نوع گروه اصلی قابل تعریف برای کالاهای با ماهیت قطعات یدکی و ملزومات قابل تعریف است.

و به عنوان نمونه در گروه اصلی 02، انواع مته ها گروه های فرعی زیر می تواند تعریف شود:

01 انواع مته معمولی، 02 انواع مته الماسه، 03 انواع مته سنتر، 04 انواه مته پخ، 05 انواع مته دوبل، 05 انواع گریدر والی .... 99 گروه فرعی قابل تعریف است.

و در آخر به عنوان نمونه برای گروه فرعی 01 یعنی انواع مته معمولی می توان کد کالاهای زیر را تعریف کرد:

001 مته معمولی نمره 1، 002 مته معمولی نمره 2، 003 مته معمولی نمره 3 و الی... 999، که تعداد 999 نوع کالا می توان برای انواع مته معمولی تعریف کرد.

حالا کد کالای "مته معمولی نمره 1" می شود:40201001

کد کالای "مته معمولی نمره 2" می شود: 40201002

و...

که در نمونه کدهای فوق از سمت چپ به راست عدد 4 نماینگر ماهیت کالا، 02 کد گروه اصلی، 01 کد گروه فرعی 001 و 002 کد سریال کالا می باشد.

همیشه می بایست یک دستورالعمل و یا روش کدگذاری تعریف نمود و کالاهای موجود در انبار مطابق دستورالعمل کدگذاری (کتابچه) که توسط انبار تهیه و تنظیم شده، کدگذاری گردد.

روش کد گذاری میله ای (بارکد Bar code):

روش کد گذاری میله ای که امروزه در جهان کاربردهای فراوانی یافته، کدهای میله ای مجموعه ای از کد یا اطلاعات حرفی و یا عددی هستند که به صورت میله ای روشن و تاریک نمایش داده می شوند و می تواند شامل اطلاعات مختلف از کالا باشد، خصوصیات کدهای میله ای عموما به طول و پهنا و باریک بودن و فضای خالی بین آنها مربوط می شود (هر شکل گرافیکی یک بارکد معرف یک کد حرفی یا عددی است)، صرفنظر از این که انبار چه شیوه ای را برای کدگذاری اقلام در نظر می گیرد، برای هر واحد کالا از یک نوع کالا می توان یک کد منحصربفرد تعریف کرد که کد گذاری شامل دو مرحله اصلی تعیین کلاس کد اقلام و تعیین سریال اقلام می باشد.

1 - تعیین کلاس کد اقلام: یک نماد (شماره) که معرف کلاس کالا می باشد تعیین می شود، که بر اساس طبقه بندی کالا که در مبحث "کد گذاری و طبقه بندی کالا" مورد بررسی قرار گرفت، تعیین می شود در اینجا منظور از کلاس همان اختصاص کد می باشد.

2 - تعیین سریال اقلام: می توان برای هر واحد کالا، کلاس آن کالا را با یک سریال همراه کرد (کلاس+ سریال)، سریال اشاره به یک قلم واحد مشخص از یک کالا می باشد یعنی اگر 100 واحد کالا از یک نوع کالا موجود باشد 100 سریال منحصر بفرد برای هر کالا معرفی می گردد و هر سریال حاوی اطلاعات کامل همان کالا می باشد.

در زمینه استفاده از بارکد، استانداردهای مختلفی مطرح گردیده و در برخی از آنها کد کالا فشرده شده و به همراه رقم آزمون درج می شود، هر کد میله معرف یک کد عددی یا حرفی می باشد (مراجعه شود به بخش "برخی از فناوری های مورد استفاده در انبار").

تعریف تامین کنندگان یا اشخاص، شرکت های طرف قرارداد:

در خصوص دسته بندی تامین کنندگان یا اشخاص یا شرکت ها طرف قرارداد خارج از کارخانه دستورالعمل کدگذاری تامین کنندگان که با در نظر گرفتن حیطه کاری صورت می پذیرد و در دفترچه تامین کنندگان نگهداری و در سیستم انبار تعریف می شود.

از جمله ارکان اصلی یک سیستم تدارکات و خرید وجود یک بانک اطلاعاتی از کلیه تامین کنندگان سازمان می باشد، که امکان برنامه ریزی خرید و دسترسی در کمترین زمان به تامین کننده خاص را فراهم می آورد.

برخی از حیطه کاری تأمین کنندگان (Suppliers):

-تامین کالا (فروشندگان) اقلام عمومی.

-تامین خدمات (آبکاری ، رنگ و...).

-تامین مواد اولیه.

-تامین حمل و نقل.

-تامین ابزار و تجهیزات اندازه گیری.

-تامین آموزشی.

-تامین خدمات آزمایشگاهی.

-تامین خدمات فنی.

تعریف مراکز هزینه:

مراکز هزینه شامل تمام قسمت های مختلف هزینه درون سازمانی اعم از تولیدی و غیر تولیدی می باشد که در زمینه تبادل کالا از/ به انبار درگیر می باشند که به عنوان مبدا و یا مقصد سندهای حواله و رسید انبار مد نظر قرار می گیرد، لیست مراکز هزینه ابتدا تهیه و مانند آنچه که در کد گذاری اقلام مطرح شد، مراکز هزینه در گروه های اصلی و فرعی طبقه بندی شده و کد سریال به هر مرکز هزینه اختصاص می یابد (کد گذاری می شوند).

تعریف مراکز تولیدی:

مراکز تولیدی شامل تمام قسمت های تولیدی مختلف سازمان می باشد که در زمینه تبادل مواد اولیه یا محصولات از/ به انبار درگیر می باشند.

تعریف دسته واحدهای شمارش:

هر قلم کالا دارای یک واحد شمارش می باشد که می تواند به صورت نمونه های ذیل باشد:

عدد – سانتی متر – میلی متر- متر - متر مربع - متر مکعب – کیلوگرم – گرم – تن – برگ – بسته – جعبه – جفت – جام – حلقه - دست – دستگاه – رول – شاخه – قوطی – کارتن – کپسول – لیتر – قطعه – شیت – بطری – کپسول – نوار - تخته و... .

کارتکس کالا:

کلیه عملیات ورود و خروج (رسید و حواله) یک کالا در کارتکس همان کالا ثبت می شود، که کارتکس کالا یا بصورت نرم افزاری که بعد از هر ورود و خروج کالا توسط نرم افزار بطور اتوماتیک تغییرات اعمال و یا بصورت فرم دستی، توسط انباردار، ثبت و نگهداری می شود، کلیه سوابق ورود و خروج و مانده موجودی یک کالا در این کارتکس قابل ردیابی و مشاهده می باشد.

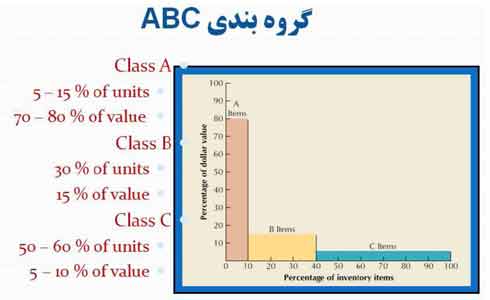

مدیریت انبار با تجزیه و تحلیل نمودار ABC:

این تجزیه و تحلیل برگفته از اصل پارتو می باشد، بدین صورت که در مدیریت یک انبار، کالاها را می توان از نظر اهمیت به سه گروه A وB وC تقسیم کرد گروه A شامل اقلام مهم از نظر ارزش ریالی بوده و ارزش ریالی مصرف سالانه آنها حدود 80-70 درصد کل ارزش ریالی مواد و قطعات مصرفی در کارخانه را تشکیل می دهد، که معمولا تنوع کمتری دارند. اقلام گروه Bاقلام دارای ارزش ریالی متوسط بوده و اقلام فوق حدود 20-15 درصد کل ارزش ریالی مواد مصرفی در کارخانه را تشکیل می دهند، گروه C شامل اقلام مصرفی کم ارزش بوده و ارزش ریالی مصرف سالانه آن حدود 10-5 درصد کل ارزش ریالی مواد و قطعات مختلف مصرفی در کارخانه که معمولا تنوع آن زیاد است، شامل می شود.

در این روش، حجم سرمایه درگیر موجودی هر کالا به صورت زیر محاسبه می شود.

حجم سرمایه درگیر موجودی هر محصول = تقاضای سالیانه محصول * ارزش هر واحد محصول

اقلام را بر اساس رابطه بالا محاسبه و سپس درصد حجم سرمایه درگیر موجودی برای هر محصول را محاسبه می کنیم و به صورت نزولی مرتب می کنیم:

حدود 15% کالای اول که 80% حجم سرمایه درگیر موجودی را دارا می باشد گروه A، 30% دوم که حدود 15% حجم سرمایه درگیر موجود را دارا می باشد گروه B و 55% باقیمانده که 5% حجم سرمایه درگیر را دارا می باشند گروه C را دربر خواهند داشت.

هدف از تحلیل ABC شناخت مواد و اقلام مصرفی مهم در انبارها و توجه کافی به زمان سفارش، مقدار سفارش و نگهداری آنها در سیستم انبار است، معمولا اقلام گروه A به علت هزینه بالا تعداد کمتری در انبار نگهداری می شود و جهت عدم مواجه با کسری سیستم کنترل موجودی آنها دقیق تر و با فاصله زمانی کوتاه تر انجام می گیرد.

توسعه منابع عرضه برای اقلام گروه A اولویت و اهمیت بیشتری نسبت به گروههای B و C خواهد داشت.

اقلام گروه A نسبت به اقلام گروههای B و C نیاز به کنترل دقیقتر انبار داشته و اطلاعات موجودی اقلام فوق باید دقیقتر از دو گروه دیگر باشد.

شمارش دوره ای اقلام A معمولا هر یک ماه یکبار و اقلام B هر سه ماه یکبار و اقلام C سالی یکبار می تواند باشد.

در گروه بندی مواد بصورت ABC می تواند علاوه بر گروه بندی بر اساس ارزش ریالی مواد، بر اساس پارامترهای زیر نیز موجودی ها را می توان جداگانه گروه بندی و مدیریت نمود:

-وزن قطعات: قطعات سنگین به عنوان گروه A، و قطعات متوسط از لحاظ وزن جهت گروه B، و قطعات سبک به عنوان گروه C، در نظر گرفت که در انبار قرار گیری قطعات سنگین تر در قفسه های پائین تر و قطعات سبکتر در قفسه های بالاتر، یا قطعات سنگین در نزدیکی درب ورودی و خروجی و قطعات سبک تر را می توان بعد از انبارش قطعات B، انبار نمود.

-نرخ مصرف قطعات : قطعات تند مصرف در نزدیکی درب خروج و در مکانی با دسترسی بهتر، ورودیهای منظم و روزانه برای قطعات پرمصرف، دوره های سفارش گذاری کوتاه تر برای قطعات پرمصرف تر (گروه A).

-ابعاد قطعات: قطعات حجیم تر در مکان هایی که امکان انبارش بر روی یکدیگر دارند، سطح فضایی موجودی کمتر برای قطعات حجیم تر، دوره های سفارش گذاری کوتاه تر برای قطعات حجیم تر (گروهA).

ادامه در بخش دوم...

لینک به : بخش اول / بخش دوم / بخش سوم / بخش چهارم

سلام ممنون از اطلاعاتتون واقعا مفید بود .متشکر

سلام

واقعا اطلاعاتتون عالی و جامع است لطفا اگه pdf کامل موضوعات به صورت یکجا موجود هست برام ایمیل کنید

واقعا جای تشکر داره . و به ندرت پیش میاد کسی اطلاعات و دانش خودش رو بصورت رایگان اجازه بازدید بده . موفق و پیروز باشی

انسانی رو به پیشرفت با قلبی بزرگ

خیلی خیلی تشکر

موفق باشید

سلام.واقعا من تاییدمیکنم.واززحماتت متشکرم

خسته نباشید ممنون از مطالبتون

بسیار عالی بود

خسته نباشید

متشکرم از زحمات جنابعالی که اطلاعات مفیدی در خصوص انبار و انبارداری ارائه می کنید

سلام بر دوست بزرگوار امیدوارم همیشه در زندگی موفق باشید

سلام

ممنون از اطلاعات

واقعا خسته نباشی برادر

عالی بود....

سلام و وقت بخیر

دست مریزاد

از زحماتیکی که کشیدید متشرکم و خیلی مفید است

با سلام و پیشکش خدا قوت

از زحمات شما در انتشار مطالب مفید بعنوان زکات دانشتون سپاسگزارم . امیدوارم الگویی باشید برای آنانکه بخل اطلاعاتی دارند

زکات علم به نشر آن است

واقعااااااااا خدا قوت،سپاس فراوان مطالبتون عالی و کاملا مشگل گشاااااااااا

واقعا ازتون ممنونم

مطالب شما به من در نوشتن یک مقاله تحقیقی خیلی کمک کرد

خسته نباشید.

با تشکر بابت وبلاگ ومطالب مفیدتون

برقرار وپیروز باشید، انشااله

با سلام وعرض ادب واحترام

از خداوند منان ،آرزوی سلامتی و طول عمر باعزت را برای جنابعالی وخانواده محترمتان خواستارم.

امیدوارم موفق باشید عزیز برادر

با سلام

از زحمات زیادی که واسه آماده کردن این مطالب کشیدین نهایت سپاس رو دارم.

بنده هم در زمینه کاری شما مشغول فعالیت هستم و از مطالبتون بسیار بهره بردم.

دوباره سپاس

خدا خیرت بده

ممنون از مطلب مفید و به درد بخورتون ...

با سلام وخسته نباشید

دوست عزیز واقعا دستت درد نکنه بسیار از مطالب اموزنده شما استفاده کردم

امیوارم همیشه موفق وموید باشید

دستت گلت درد نکنه بنده نزدیک به 15سال سابقه انبار داری دارم و درک می کنم که جنابعالی چقدر زحمت کشیدید تا این مطالب را جهت استفاده هم میهنان عزیز جمع و ثبت نماییدلطفا شماره همراه خود را نیز بگذارید تا از تجربه شما در صنعت بعضی از مدیران ارشد به صورت مشاوره ای استفاده نمایندمرسی

با سلام

ممنون از مطالب بسیارمفیدتون.خیلی استفاده بردم.دست شماروباید بوسید.موفق باشید

در مورد نحوه مدیریت انبار اطلاعات میخواستم

سلام آیا شما مرکزی را هم میشناسید که آموزش انبارداری بدهد مدرک هم داشته باشد ؟لطفا جوابم را در سایت بزارید باتشکر

با سلام، به علت اینکه آشنایی چندانی با مراکز آموزش انبارداری ندارم، لذا نمی توانم سازمان یا آموزشگاهی را معرفی کنم.